Riziko je mimo stôl

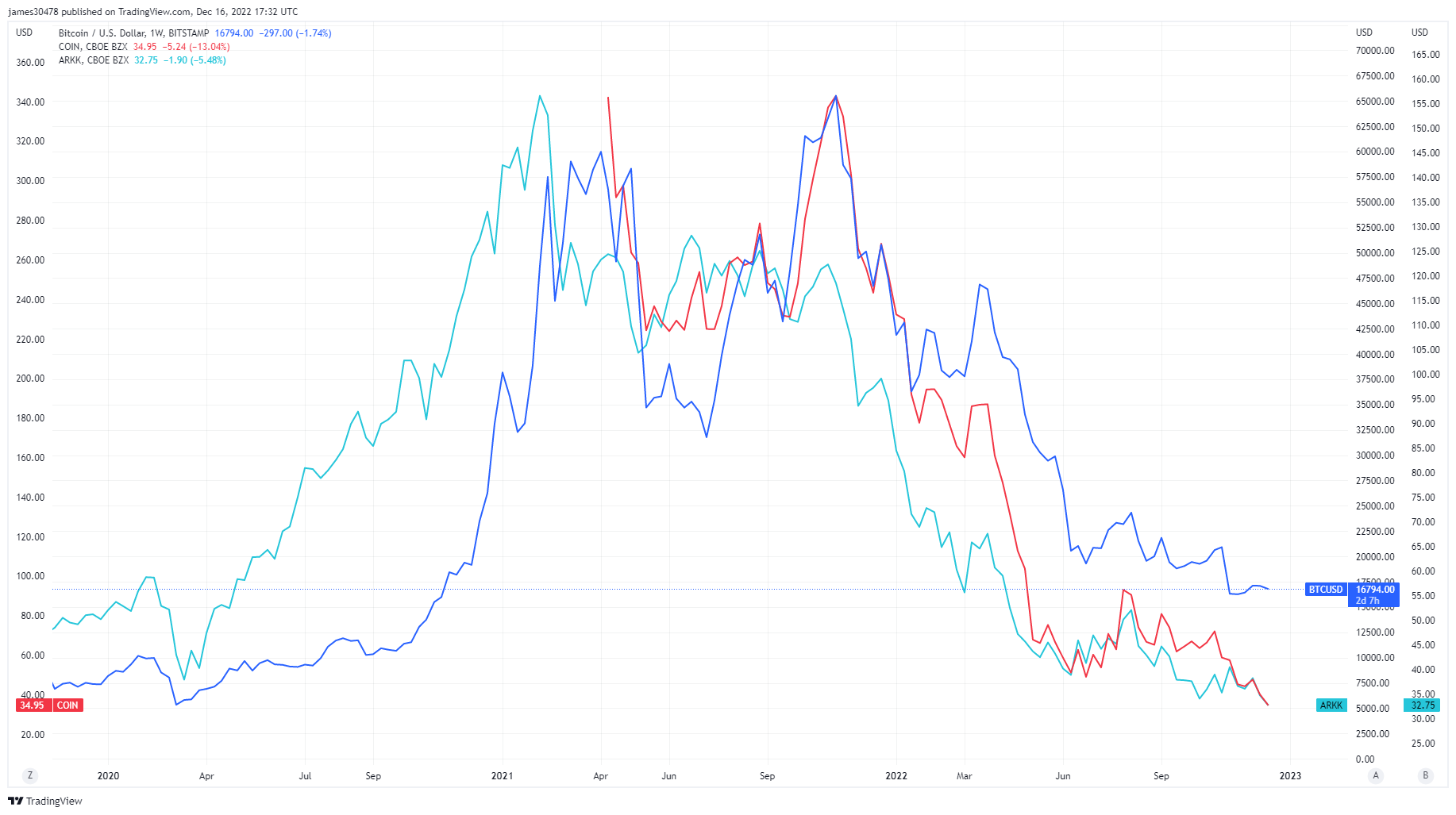

Riziko, pákový efekt a špekulácie by sa mohli považovať za kľúčové slová pre rok 2021, keďže nadbytočná hotovosť zo stimulov Covid vstúpila na akciový trh a do kryptoekosystému. Mnohé tradičné finančné aktíva sa odvtedy vrátili na svoje úrovne pred vírusom COVID, ako napríklad Ark Innovation ETF, verejné akcie ako Coinbase a akcie ťažby bitcoínov, ktoré dosiahli historické minimá. Bitcoin je však stále približne 5-násobný v porovnaní s minimami COVID.

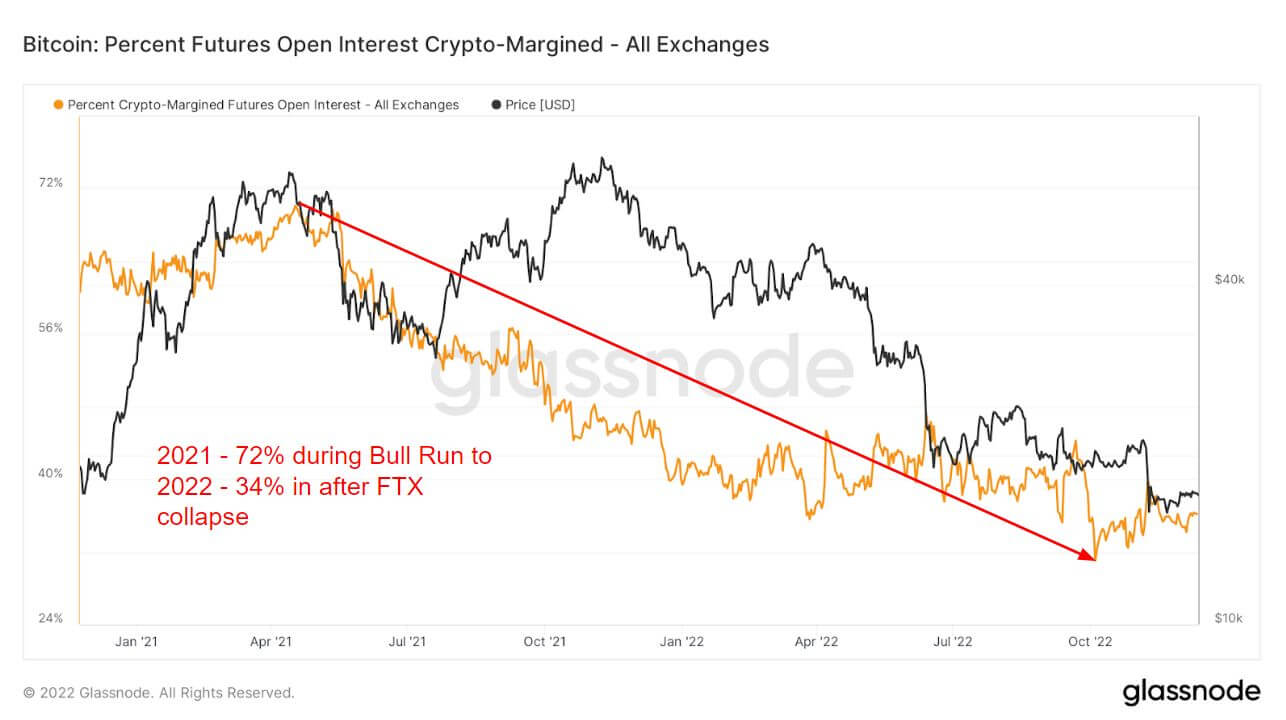

Zavedenie derivátov bolo veľkou súčasťou býčieho zápasu v roku 2021, čo investorom umožnilo podstúpiť ďalšie riziko a špekulácie. Jednou z možností je otvorený úrok z futures, teda celková suma finančných prostriedkov (hodnota USD) alokovaná v otvorených futures kontraktoch.

Bull run v roku 2021 zaznamenal, že 72 % všetkého kolaterálu použitého na otvorený úrok z futures bola kryptomená marža, tj BTC. Keďže podkladové aktívum je volatilné, pridalo by to ďalšiu volatilitu a riziko pre pozíciu s pákovým efektom.

Keď sa však blížil rok 2022 a riziko sa zrútilo, investori použili len 34 % z marže v kryptomenách. Namiesto toho prešli na fiat alebo stablecoiny, aby sa zabezpečili proti volatilite, keďže ani jeden z nástrojov nie je svojou povahou volatilný. Crypto marža bola od roku 40 nižšia ako XNUMX %. Luna sa zrútila, čo naznačuje riziko vypnutia a zostalo na rovnakej úrovni po zvyšok roka 2022.

Drastická divergencia vo futures medzi rokmi 2021 a 2022

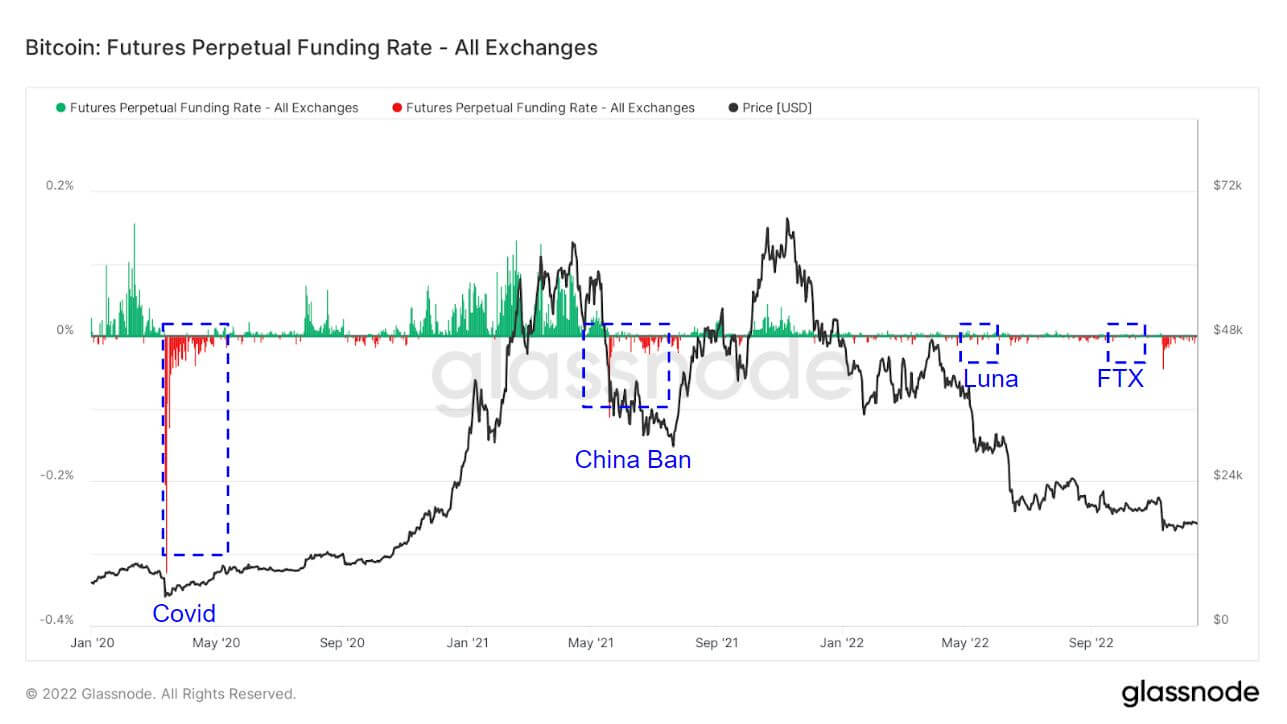

Perpetuálne swapové sadzby financovania počas roku 2021 boli hlavne investormi dlhotrvajúcimi a naznačovali, že investori boli čoraz optimistickejší na BTC. Miery financovania v roku 2022 však boli v porovnaní s rokom 2021 o niečo nižšie.

Priemerná miera financovania (v %) stanovená burzami pre trvalé futures kontrakty. Keď je kurz kladný, dlhé pozície pravidelne platia krátke pozície. Naopak, keď je sadzba záporná, krátke pozície pravidelne platia dlhé pozície.

Zvýraznené sú oblasti, keď investori idú opačným smerom a shortujú trh. Náhodou sa to zhodovalo s udalosťami čiernej labute. Covid, Čína zakazujúca BTC, Luna a kolaps FTX zaznamenali obrovskú prémiu za šortky. Toto je zvyčajne minimum v cykle pre BTC alebo miestne dno, pretože investori sa snažia poslať BTC čo najnižšie.

V dôsledku menšieho pákového efektu na trhu boli likvidácie v roku 2022 utlmené v porovnaní s rokom 2021, kde boli investori začiatkom roku 2021 likvidovaní miliardy dolárov; Rok 2022 je teraz len milióny.

Volatilita a prémie za predajné opcie sa narušili

Implikovaná volatilita (IV) je očakávaná volatilita trhu. Vzhľadom na cenu opcie vieme vyriešiť očakávanú volatilitu podkladového aktíva.

Postupom času poskytuje prezeranie At-The-Money (ATM) IV normalizovaný pohľad na očakávania volatility, ktoré budú často stúpať a klesať s realizovanou volatilitou a náladou na trhu. Táto metrika zobrazuje ATM IV pre opčné zmluvy, ktorých platnosť vyprší 1 týždeň od dnešného dňa.

Po chaotickom roku 2022 sa bitcoinový ekosystém filtruje do tlmeného decembra. Volatilita opcií sa zrútila, čo sa stalo po každej udalosti čiernej labute, momentálne na viacročných minimách 40 %.

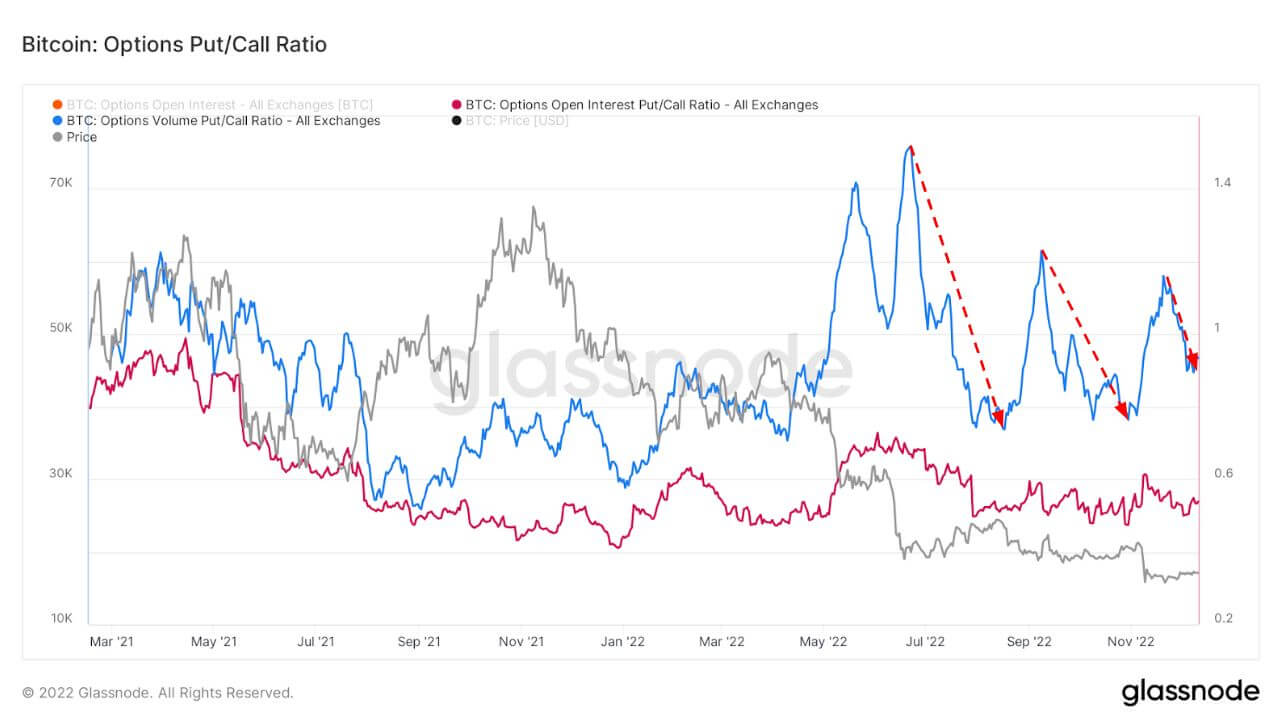

Tento graf predstavuje pomer Put/Call pre trhy s opciami, prezentovaný pre Open Interest (červená) a obchodované objemy (modrá).

Keď dôjde k riziku a volatilite, stávky majú tendenciu byť umiestňované za vyššiu prémiu, čo je možné vidieť nižšie. Po Lune a FTX kolaps, prémia za predajné opcie erodovala, čo bolo tiež dobrým ukazovateľom počas tohto medvedieho trhu.

Maloobchodné prevzatie do vlastnej starostlivosti

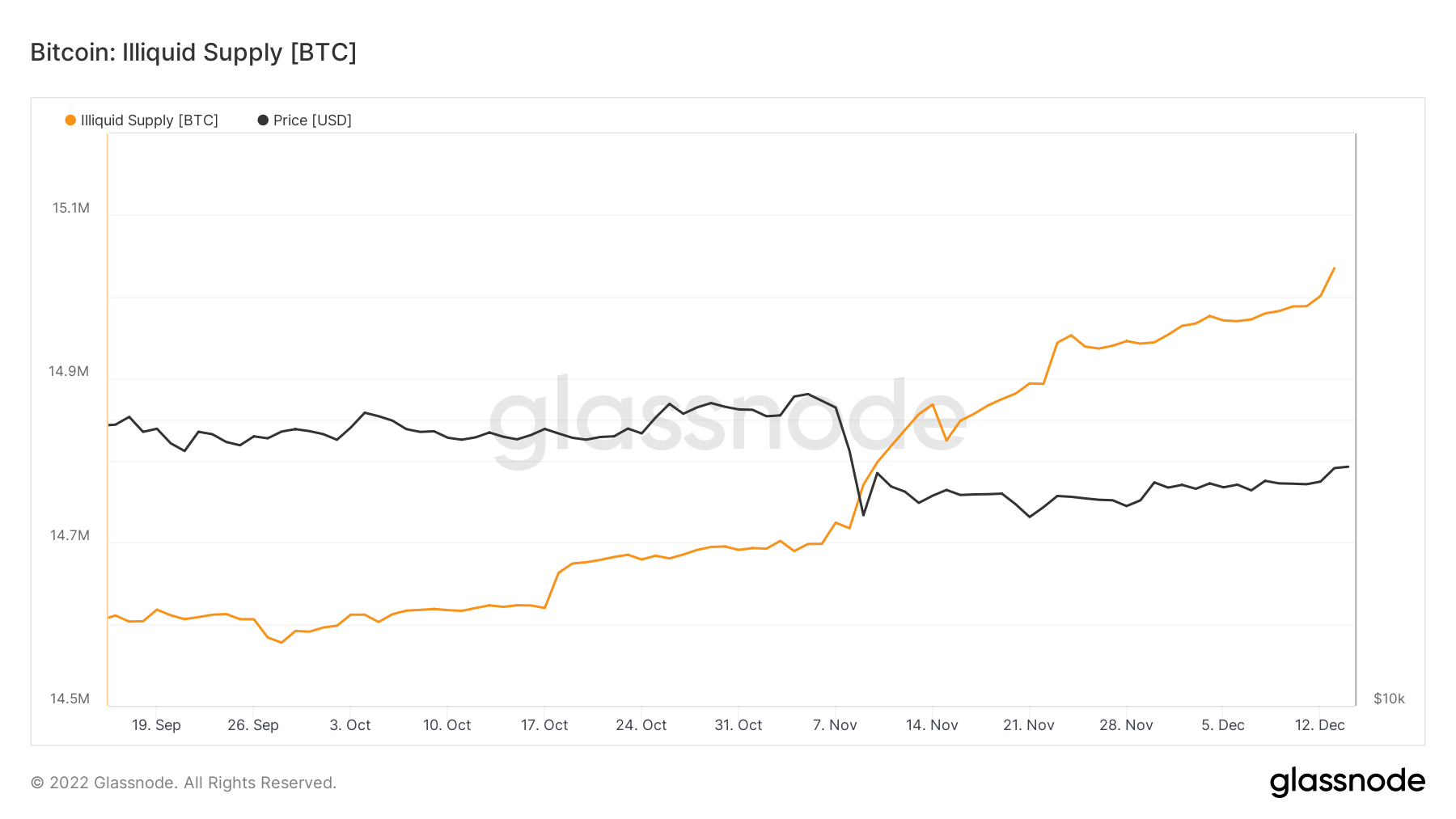

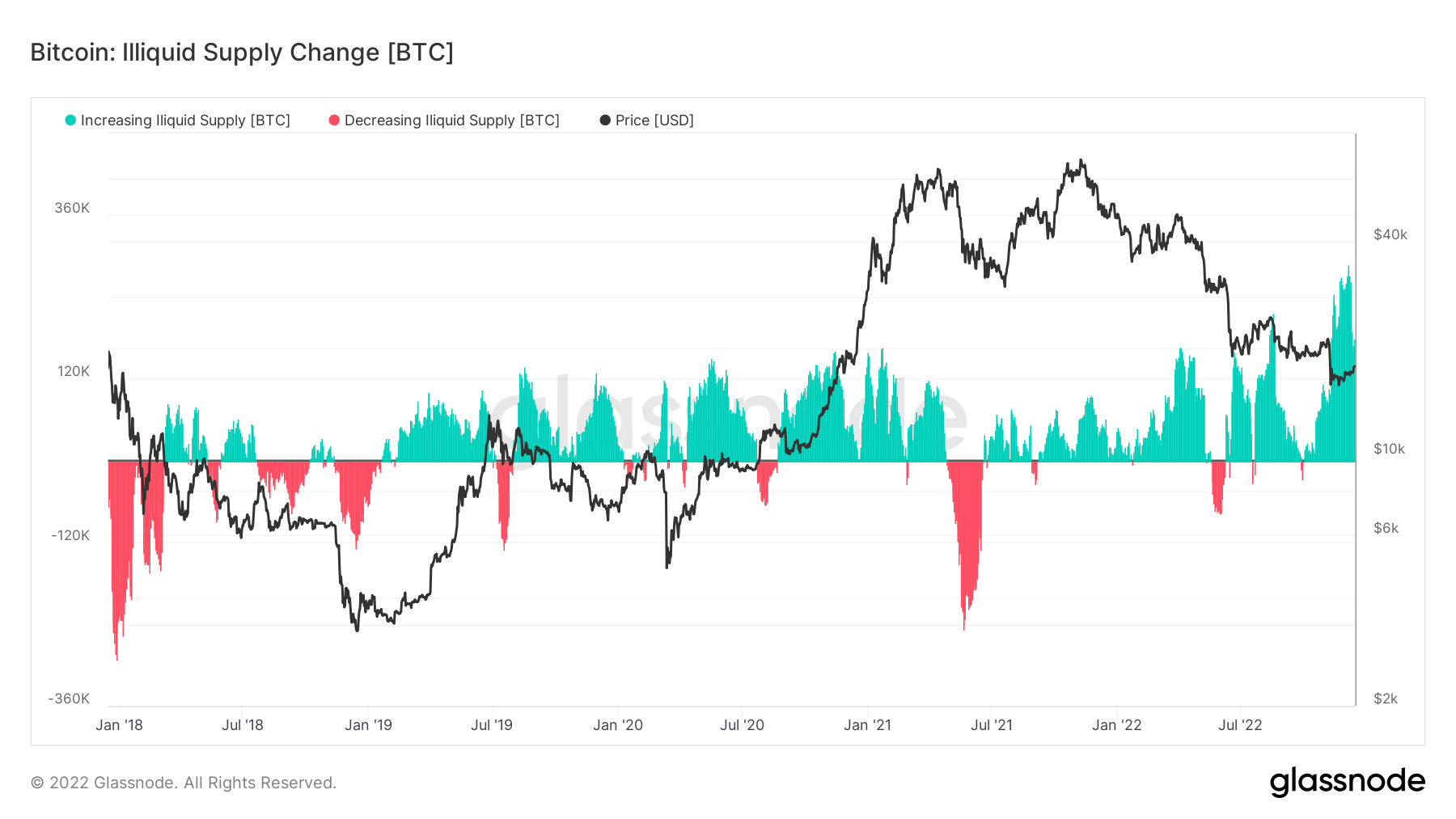

Nelikvidné zásoby práve prešli cez 15 miliónov mincí uložených v studených alebo horúcich peňaženkách. Keďže obežná ponuka BTC je okolo 19.2 milióna, tvorilo by to 78 % všetkých coinov v obežnej ponuke držaných nelikvidnými subjektmi.

Samospráva bola ústredným bodom v dôsledku kolapsu FTX a za posledné tri mesiace bola miera zmeny nelikvidnej ponuky najvyššia za viac ako päť rokov, čo ukazuje, že mince opúšťajú burzy.

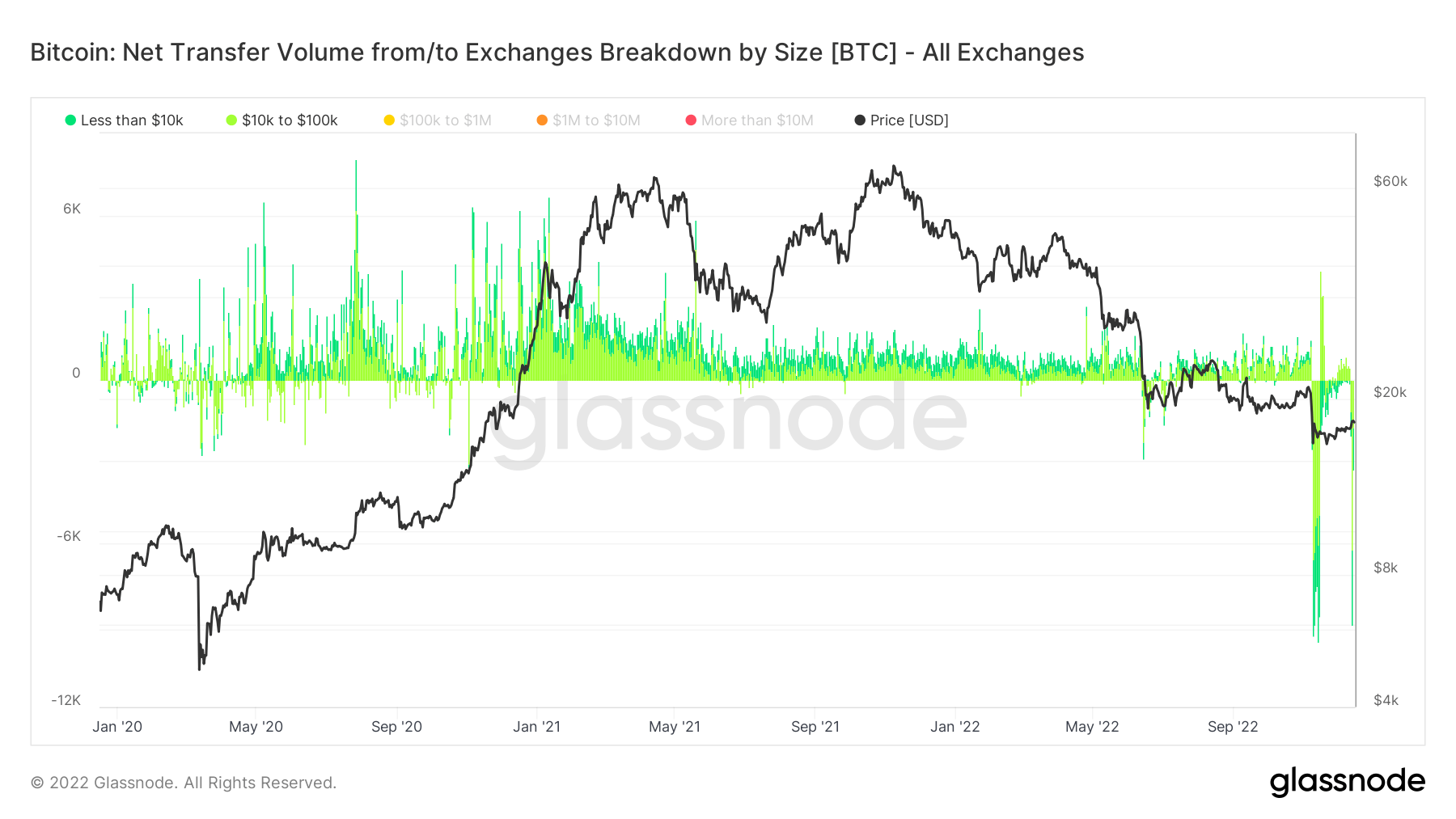

Pochopenie investorov, ktorí odoberajú svoje mince z búrz, sa vykonáva prostredníctvom metriky, Čistý objem prevodu z/na burzy, členenie podľa veľkosti.

Výber pod 100 160 USD naznačuje maloobchodné transakcie, pri ktorých sa počas kolapsu FTX pri viacerých príležitostiach vybralo 12 miliónov USD a naposledy veľký počet výberov z Binance, týždeň začínajúci XNUMX. decembra.

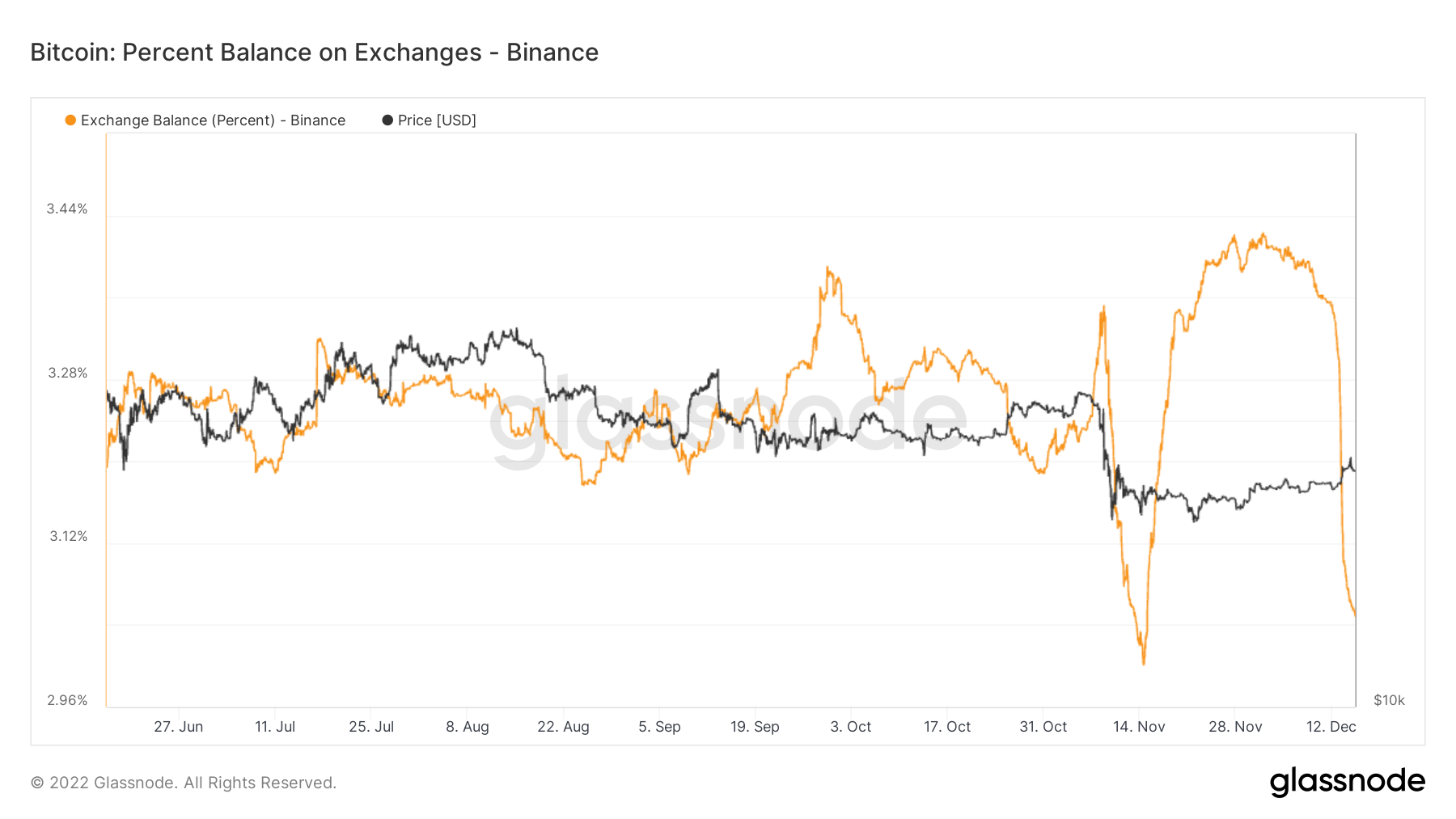

Hromadný exodus mincí opúšťajúcich Binance

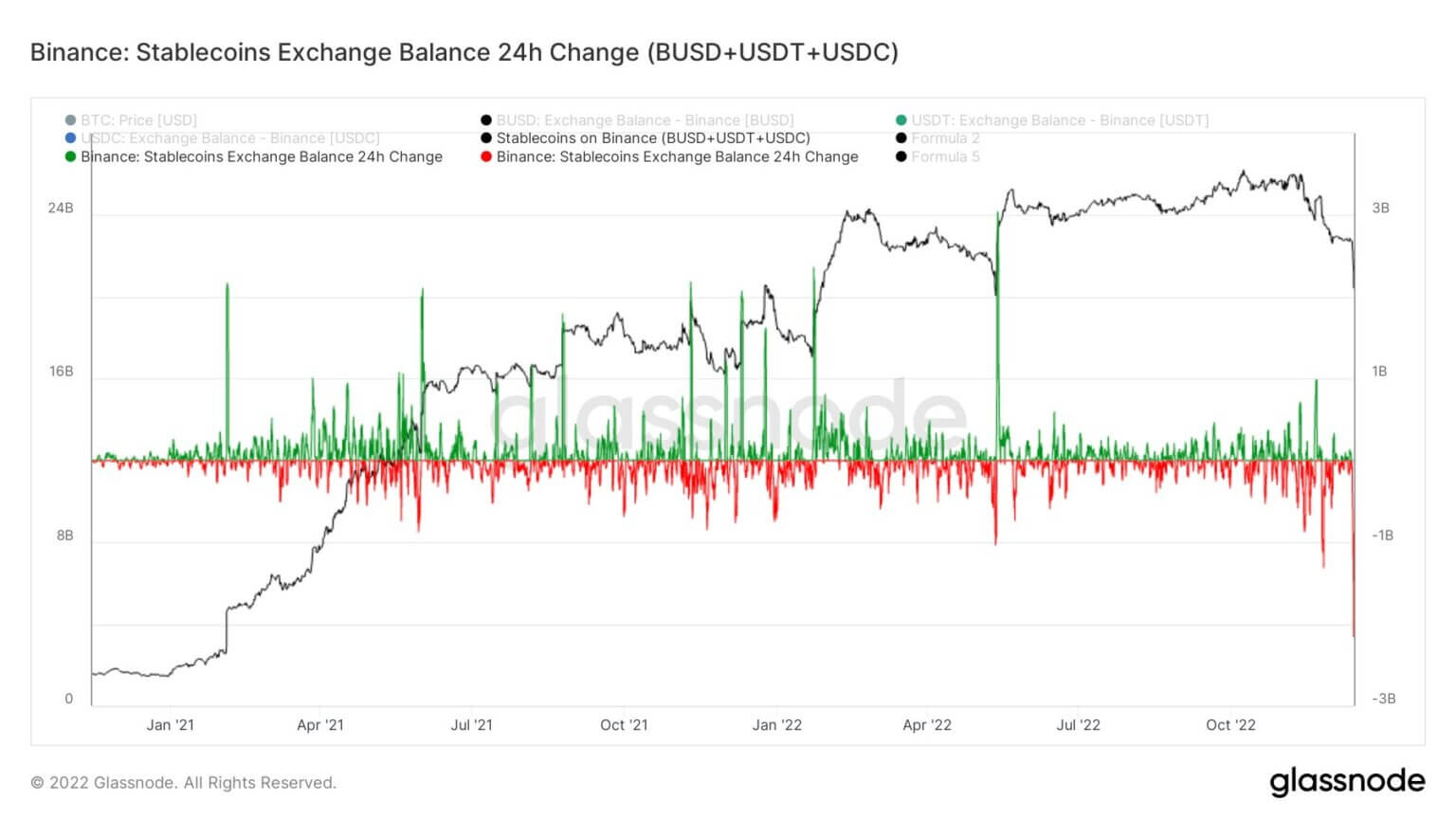

Píla Binance tento týždeň nevídaný odliv mincí, opúšťajúc ich výmenu. Ich dôkaz o rezervách klesol o 3.5 miliardy dolárov, zatiaľ čo výbery tokenov na báze Etherea dosiahli viac ako 2 miliardy dolárov. Výkupy a výbery však zvládli bez problémov.

Binance čelila najväčšiemu odlevu stablecoinov (BUSD+USDT+USDC) za 24 hodín vo výške 2.159 miliardy USD.

Binance za posledných sedem dní opustilo svoju burzu viac ako 65,000 3 BTC. Zatiaľ čo sa jeho výmenný zostatok vyčerpá, stále držia približne 12 % ponuky bitcoinov na burzách – rovnako ako ponuka bitcoinov na burzách po prvýkrát od januára 2018 klesne pod XNUMX %.

Zdroj: https://cryptoslate.com/market-reports/bitcoin-deep-dive-15m-btc-in-self-custody-as-binance-withdrawals-peak-derivatives-switch-to-risk-off/