Inflácia sa stala jedným z najpálčivejších globálnych ekonomických problémov súčasnosti. Rast cien drasticky znížil celkové bohatstvo a kúpnu silu veľkej časti rozvinutého sveta.

A hoci inflácia je určite jednou z najväčších hybných síl hospodárskej krízy, za rohom sa črtá väčšie nebezpečenstvo – stagflácia.

Stagflácia a jej vplyv na trh

Termín stagflácia, ktorý bol prvýkrát vytvorený v roku 1965, opisuje hospodársky cyklus s trvalo vysokou mierou inflácie v kombinácii s vysokou nezamestnanosťou a stagnujúcim dopytom v ekonomike krajiny. Termín sa spopularizoval v 1970. rokoch, keď sa USA dostali do dlhotrvajúcej ropnej krízy.

Od 1970. rokov 2022. storočia sa stagflácia vo vyspelom svete opakuje. Mnohí ekonómovia a analytici sa domnievajú, že USA v roku XNUMX vstúpia do obdobia stagflácie, keďže je čoraz ťažšie riešiť infláciu a rastúcu mieru nezamestnanosti.

Jedným zo spôsobov, ako možno merať stagfláciu, sú reálne sadzby – úrokové sadzby upravené o infláciu. Pohľad na reálne sadzby ukazuje reálny výnos a reálne výnosy z aktív, čo odhaľuje skutočné smerovanie ekonomiky.

Podľa US Bureau of Labor Statistics, index spotrebiteľských cien (CPI) zaznamenal v júli mieru inflácie 8.5 %. Júlový index CPI zaznamenal nárast len o 1.3 % z májových čísel, čo mnohých politikov prinútilo odmietnuť závažnosť súčasnej miery inflácie.

Reálne sadzby však vykresľujú úplne iný obraz.

Výnos 10-ročného amerického ministerstva financií je v súčasnosti na úrovni 2.8 %. Pri inflácii na úrovni 8.5 % je reálny výnos z vlastníctva amerických štátnych pokladničných poukážok 5.7 %.

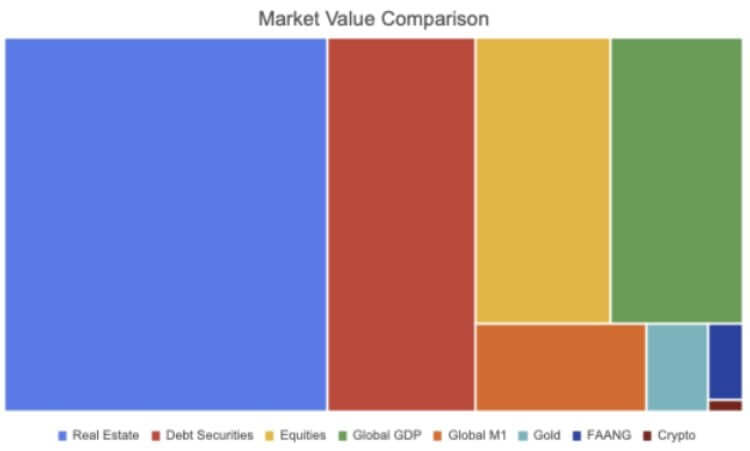

Od roku 2021 sa veľkosť globálneho trhu s dlhopismi odhaduje na približne 119 biliónov dolárov. Podľa Asociácia odvetvia cenných papierov a finančných trhov (SIFMA), z toho približne 46 biliónov dolárov pochádza z amerického trhu. Všetky trhy SFIMA s pevným výnosom, ktoré zahŕňajú cenné papiere kryté hypotékami (MBS), podnikové dlhopisy, komunálne cenné papiere, cenné papiere federálnych agentúr, cenné papiere kryté aktívami (ABS) a peňažné trhy, majú v súčasnosti záporné výnosy po úprave o infláciu.

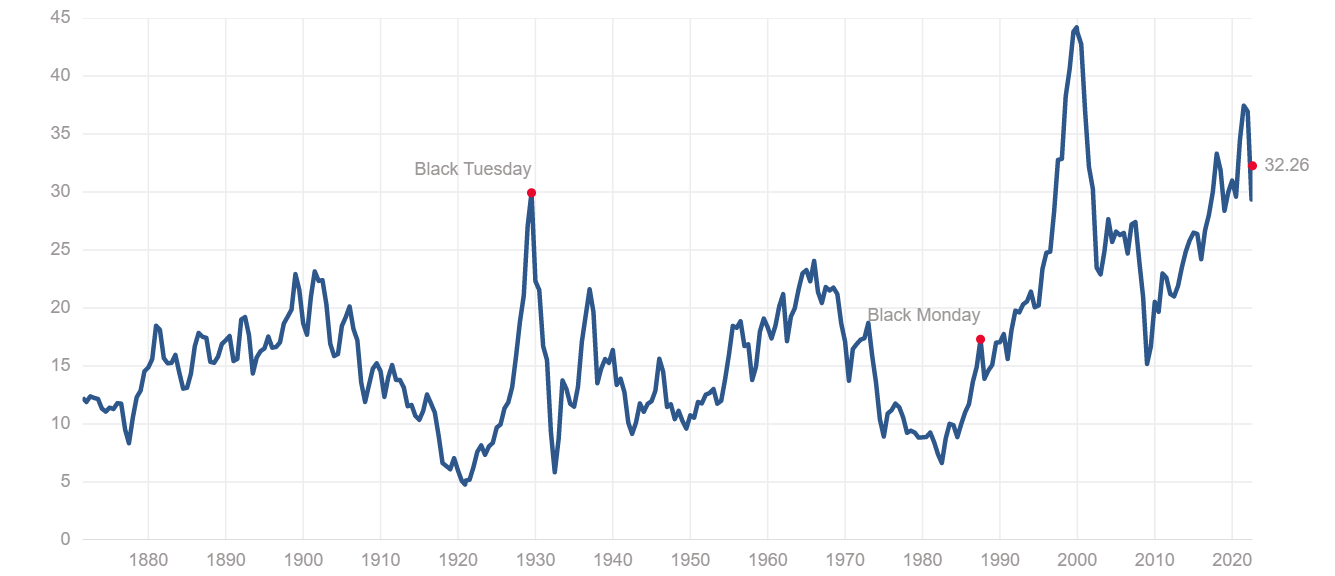

Do rovnakej kategórie patrí aj index S&P 500. Pomer Shillerovej ceny k zisku (P/E) zaraďuje index S&P do mimoriadne nadhodnotenej kategórie. Pomer zobrazuje zisky indexu S&P upravené o infláciu za predchádzajúcich 10 rokov a používa sa na meranie celkovej výkonnosti akciového trhu. Súčasný pomer Shiller P/E 32.26 je podstatne vyšší ako úrovne zaznamenané pred finančnou krízou v roku 2008 a je na rovnakej úrovni ako Veľká hospodárska kríza na konci 1920. rokov XNUMX. storočia.

Trh s nehnuteľnosťami sa tiež ocitol v ťažkostiach. V roku 2020 dosiahla hodnota globálneho trhu s nehnuteľnosťami 326.5 bilióna dolárov – čo je 5% nárast oproti hodnote z roku 2019 a rekordne vysoká hodnota.

Očakávalo sa, že rastúca populácia, ktorá podnecuje nedostatok bytov, tento rok toto číslo ešte zvýši. V USA sú úrokové sadzby od finančnej krízy v roku 2008 takmer na nule, vďaka čomu sú hypotéky lacné a zvyšuje sa predaj bývania v celej krajine.

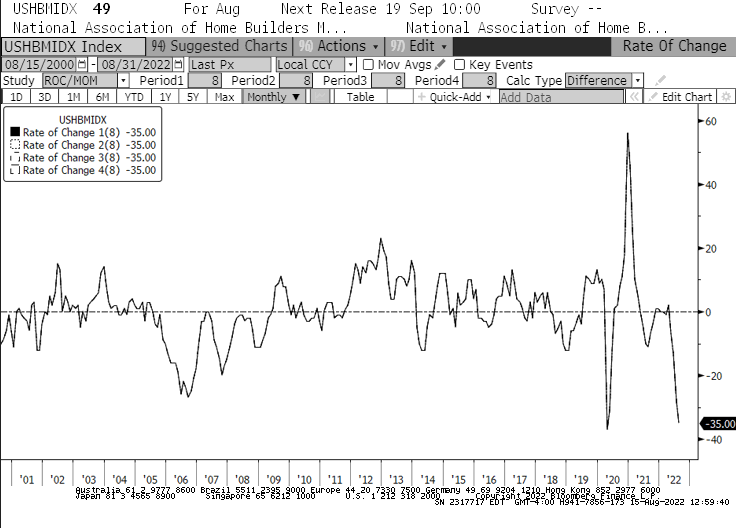

Nárast úrokových sadzieb, ktorý vidíme od začiatku roka, to má zmeniť. Index trhu s bývaním Národnej asociácie staviteľov domov (NAHB) od januára zaznamenal najrýchlejší pokles v histórii -35. Pokles zaznamenaný v indexe bol rýchlejší ako v roku 2008, keď bublina na trhu nehnuteľností náhle praskla. Je to zároveň najdlhší mesačný pokles indexu NAHB, keďže august zaznamenal 8. mesiac poklesu po prvýkrát od roku 2007.

S poklesom zverejňovania takmer každého segmentu trhu sme mohli vidieť značný počet inštitúcií a správcov aktív prehodnocovať svoje portfóliá. Nadhodnotené nehnuteľnosti, prekúpené akcie a dlhopisy s negatívnym reálnym výnosom smerujú do stagflačného obdobia, ktoré môže trvať až niekoľko rokov.

Veľké inštitúcie, správcovia aktív a hedžové fondy môžu byť nútení urobiť ťažkú voľbu – zostať na trhu, prečkať búrku a riskovať krátkodobé aj dlhodobé straty, alebo vyvážiť svoje portfóliá rôznymi aktívami, ktoré majú väčšiu šancu. rastu na stagflačnom trhu.

Aj keď sa len niektorí inštitucionálni hráči rozhodnú pre druhú cestu, mohli by sme vidieť, že do nich prúdi čoraz väčšie množstvo peňazí Bitcoin (BTC). Kryptopriemysel zažil nevídané rast v inštitucionálnej adopcii, pričom iné aktíva ako len Bitcoin sa stali neoddeliteľnou súčasťou mnohých veľkých investičných portfólií.

Ako najväčšie a najlikvidnejšie krypto aktívum by však bitcoin mohol byť cieľom väčšiny týchto investícií.

Zdroj: https://cryptoslate.com/research-what-happens-to-assets-in-a-stagflation-will-smart-money-eventually-move-into-btc/