V utorok sme sa dozvedeli, že americkí zamestnávatelia mali rekord 11.5 milióna voľných pracovných miest od marca. To je pravdepodobne najjasnejší znak toho, že ekonomika je na vzostupe, keďže najímanie pracovníkov nie je lacné a väčšina zamestnávateľov by to urobila iba vtedy, ak by už nemali zamestnancov, ktorí by držali krok s dopytom.

V súčasnosti je nezamestnaných len 5.9 milióna ľudí. Inými slovami, je ich takmer dve pracovné miesta na nezamestnanú osobu. Nesúlad znamená, že pracovníci majú veľa možností, čo znamená, že majú veľký vplyv na to, aby žiadali o vyššiu mzdu. Naozaj, zamestnávatelia platia historickým tempom.

Ale rastúci dopyt, rekordné pracovné miesta a vyššie mzdy... sú zlý?

Federálny rezervný systém a mnohí v ekonomickej profesii to nehovoria tak otvorene. Ale to je efektívne ich posolstvo.

Súčasný stav: Dopyt po tovare a službách výrazne prevyšuje ponuku,1 ktorá bola odoslaná inflácie na desaťročia vysoké miery. Čiastočne je to spôsobené tým, že vyššie mzdy znamenajú pre podniky vyššie náklady, z ktorých mnohé boli zvýšenie cien na zachovanie ziskovosti. Je iróniou, že tieto vyššie mzdy pomohli posilniť už silné financie spotrebiteľov, ktorí ochotne splácajú a tým v podstate umožňujú podnikom naďalej zvyšovať ceny.

Je dôležité dodať, že tento prekvitajúci dopyt bol podporený tvorbou pracovných miest (tj fenoménom, keď niekto prechádza od nezarábania ničoho k zarábaniu niečoho). V skutočnosti USA vytvorili ohromné množstvo 2.1 miliónov pracovných miest v roku 2022 doteraz.

Bureau of Labor Statistics má metriku nazývanú index of súhrnné týždenné mzdy, ktorý je výsledkom pracovných miest, miezd a odpracovaných hodín. Je to hrubý odhad celkovej nominálnej výdavkovej kapacity pracovnej sily. Táto metrika vzrástla v apríli medziročne o 10 % a od apríla 9.5 je nad 2021 %. Pred pandémiou sa pohybovala okolo 5 %.

Táto kombinácia rastu pracovných miest a rastu miezd len zhoršuje problém inflácie.

A tak sa v tomto bode zdá byť najlepším riešením sprísniť menovú politiku takže finančné podmienky sa stanú trochu náročnejšími, čo by malo spôsobiť ochladenie dopytu, čo by zase malo zmierniť niektoré z týchto pretrvávajúcich inflačných tlakov.

Inými slovami, Fed pracuje na odstránení niektorých dobrých správ z ekonomiky, pretože tieto dobré správy sú v skutočnosti zlé.2

Fed chce znížiť „nadmerný dopyt“?

V široko očakávaný pohybovať sa, Fed v stredu zvýšil krátkodobé úrokové sadzby o 50 bázických bodov do rozsahu 0.75 % až 1.00 %. Išlo o najväčšie zvýšenie centrálnej banky v jedinom oznámení od mája 2000.

Okrem toho predseda Fedu Jerome Powell signalizoval zámer Federálneho výboru pre voľný trh (tj výboru Fedu, ktorý určuje menovú politiku) udržať zvyšovanie sadzieb agresívnym tempom.

„Za predpokladu, že ekonomické a finančné podmienky sa budú vyvíjať v súlade s očakávaniami, výbor má široký zmysel pre to, že na niekoľkých nasledujúcich stretnutiach by sa malo na stole objaviť ďalšie zvýšenie o 50 základných bodov,“ Powell povedal. „Naším hlavným zameraním je používanie našich nástrojov na zníženie inflácie späť na náš cieľ 2 %.

Aby bolo jasné, Fed sa nesnaží prinútiť ekonomiku do recesie. Skôr sa snaží dostať prebytočný dopyt – čo sa odráža v tom, že je tu viac pracovných miest ako nezamestnaných – viac do súladu s ponukou.

"Je tu veľký nadmerný dopyt," povedal Powell.

V súčasnosti existujú masívny ekonomický zadný vietor, Vrátane nadmerné úspory spotrebiteľov a rastúce objednávky na kapitálové výdavky, ktorý by mal poháňať ekonomický rast na mesiace, ak nie roky. A tak je tu priestor na to, aby ekonomika uvoľnila nejaký zadržiavaný tlak dopytu bez toho, aby sa dostala do recesie.

Tu je viac z Powellova tlačová konferencia v stredu (s pridanými relevantnými odkazmi):

Bola by to oveľa rizikovejšia situácia, ak by sa okrem toho, že by neexistoval nadmerný dopyt, natiahli spotrebiteľské a obchodné financie. Ale momentálne to tak nie je.

A tak, zatiaľ hovoria niektorí ekonómovia že riziko recesie rastie, väčšina z nich to nemá ako základný scenár pre blízku budúcnosť.

Je to zlá správa pre akcie? Nie nevyhnutne.

Keď sa Fed rozhodne, že je čas ochladiť ekonomiku, urobí to tak, že sa pokúsi sprísniť finančné podmienky, čo znamená, že náklady na financovanie rastú. Vo všeobecnosti to znamená určitú kombináciu vyšších úrokových sadzieb, nižších trhových ocenení, silnejšieho dolára a prísnejších úverových štandardov.

Znamená to, že akcie sú odsúdené na pád?

No, jastrabí Fed je určite rizikom pre akcie. Ale pri predpovedaní výhľadu cien akcií nie je nikdy nič isté.

V prvom rade hovorí história akcie zvyčajne rastú, keď Fed sprísňuje menovú politiku. Dáva to zmysel, keď si spomeniete, že Fed sprísňuje menovú politiku, keď verí, že ekonomika má nejakú dynamiku.

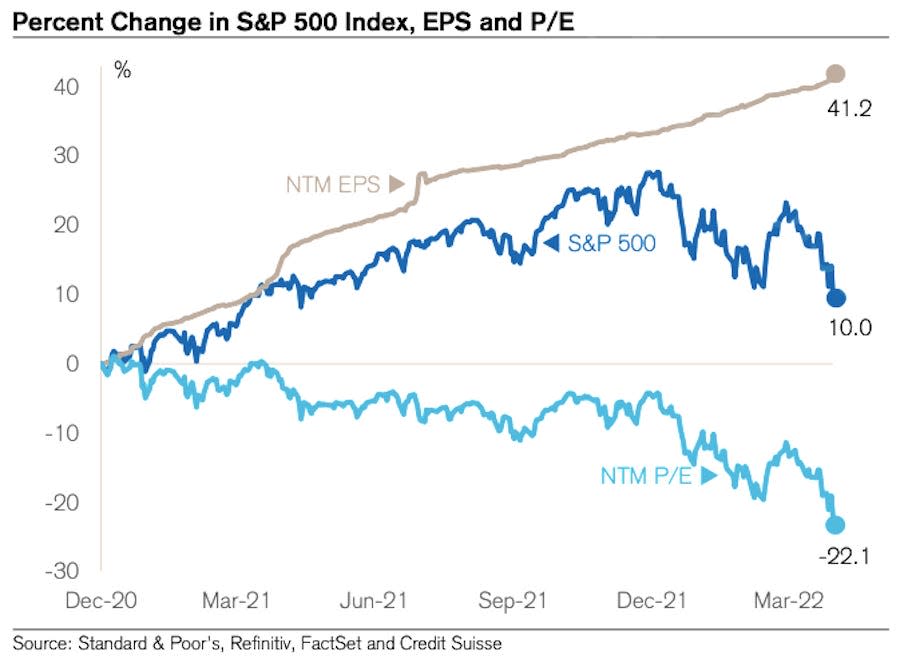

Vyhliadka na vyššie úrokové sadzby je však určite znepokojujúca. Väčšina odborníkov na akciové trhy, ako napríklad miliardár Warren Buffett, vo všeobecnosti súhlasí vyššie úrokové sadzby sú medvedie pre ocenenie, ako je pomer P/E za ďalších 12 mesiacov (NTM).

Kľúčovým slovom je však „ocenenie“, nie akcie. Ceny akcií nemusia klesať, aby sa zhodnotenie znížilo, pokiaľ očakávania výnosov rastú. A Očakávania výnosov sa zvýšili. a skutočne, ocenenia už mesiace klesajú.

Tabuľka nižšie od Jonathana Goluba z Credit Suisse zachytáva túto dynamiku. Ako môžete vidieť, NTM P/E má od konca roka 2020 nižší trend. Ceny akcií však počas tohto obdobia väčšinou rástli. Aj po nedávnej korekcii trhu je dnes index S&P 500 vyšší, ako bol, keď ocenenia začali klesať. prečo? Pretože zárobky za nasledujúcich 12 mesiacov v podstate iba stúpali.

Aby bolo jasné, neexistuje žiadna záruka, že akcie nebudú naďalej klesať zo svojich januárových maxím. A určite existuje možnosť, že budúci rast ziskov by mohol byť negatívny, ak sa podnikateľské prostredie zhorší.

Zatiaľ je však výhľad výnosov aj naďalej pozoruhodne odolný, čo by mohlo poskytnúť určitú podporu pre ceny akcií, ktoré sú v súčasnosti celkom typický výpredaj.3

Viac od TKer:

Zadný pohľad ?

?? Akcie sa zrútili: S&P 500 klesol len o 0.20% zavŕšiť neuveriteľne nestály týždeň. V stredu S&P vzrástol o 2.99 %, čo bola najväčšia jednodňová rally indexu od 18. Nasledujúci deň klesol o 3.56 % v porovnaní s indexom druhý najhorší deň v roku.

Index S&P v súčasnosti klesol o 14.4 % z vnútrodenného maxima zo 4. januára 4,818 XNUMX. Viac o volatilite trhu nájdete v čítaní toto, toto a toto.

? Vytváranie pracovných miest: Americkí zamestnávatelia pridali v apríli zdravých 428,000 XNUMX pracovných miest údaje BLS prepustený v piatok. To bolo výrazne viac ako 380,000 XNUMX pracovných miest, ktoré očakávali ekonómovia. Miera nezamestnanosti bola na úrovni 3.6 %. Viac o stave na trhu práce čítajte toto.

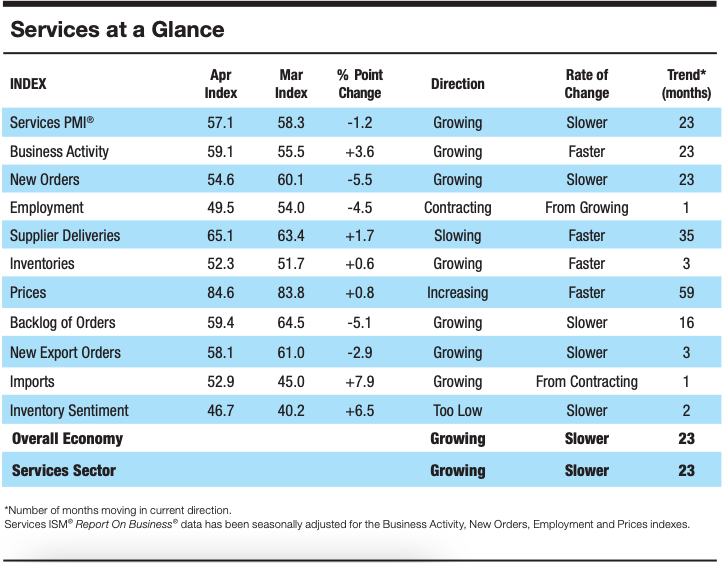

? Rast aktivity v oblasti služieb sa ochladzuje: Podľa údajov z prieskumu zhromaždených Ústav riadenia dodávok, v apríli sa spomalila aktivita v sektore služieb. Od Anthonyho Nievesa, predsedu ISM Services Business Survey Committee: „Nárast pokračuje v sektore služieb, ktorý sa rozšíril počas všetkých posledných 147 mesiacov okrem dvoch. Došlo k poklesu zloženého indexu, najmä v dôsledku obmedzeného počtu pracovných síl a spomalenia rastu nových objednávok. Obchodná aktivita zostáva silná; vysoká inflácia, kapacitné obmedzenia a logistické problémy sú však prekážkami a rusko-ukrajinská vojna naďalej ovplyvňuje materiálne náklady, najmä palivá a chemikálie.

Hore po ceste?

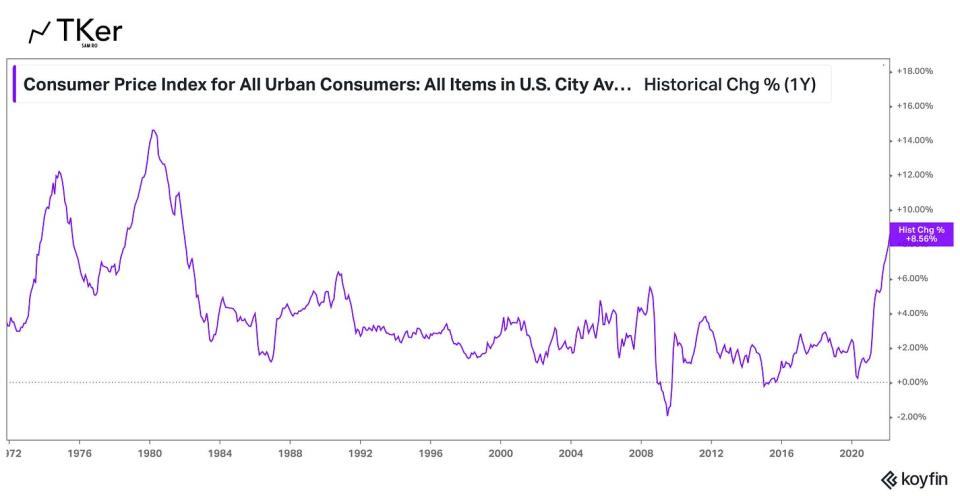

Momentálne nie je v ekonomike väčší príbeh ako smer inflácie. Všetky oči sa teda budú upierať na aprílovú správu indexu spotrebiteľských cien (CPI), ktorá bude zverejnená v stredu ráno. Ekonómovia odhadujú, že CPI vzrástol v priebehu mesiaca medziročne o 8.1 %, čo by znamenalo spomalenie Marcová tlač 8.5 %.. Bez započítania cien potravín a energií sa odhaduje, že jadrový CPI vzrástol o 6.1 %, čo je pokles zo 6.5 % v marci.

Pozrite si kalendár nižšie od Prepis pričom niektoré z veľkých mien tento týždeň oznámili svoje štvrťročné finančné výsledky.

1. Nebudeme tu rozoberať všetky nuansy problémov dodávateľského reťazca (napr. ako nedostatok pracovnej sily v USA, blokády súvisiace s COVID v Číne a vojna na Ukrajine narúšajú výrobu a obchod). Vieme však, že problémy s dodávateľským reťazcom pretrvávajú, ako to odráža vytrvalo pomalý dodacie lehoty dodávateľov.

2. Pre tých z vás, ktorí sú v TKer noví, som napísal niečo o tom, aké dobré ekonomické správy boli „zlé“. Môžete si o tom prečítať viac tu, tu, tua tu.

3. Investovanie do akcií nie je jednoduché. To znamená musíte sa vyrovnať s množstvom krátkodobej volatility, keď čakáte na tieto dlhodobé zisky. Každý je vítaný, ak sa pokúsi načasovať trh a predávať a nakupovať v snahe minimalizovať tieto krátkodobé straty. Ale samozrejme, riziko chýba pri tých veľkých rally, ktoré sa vyskytujú počas nestabilných období, ktoré môžu nezvratne poškodiť dlhodobé výnosy. (Čítaj viac tu, tu a tu.) Pamätajte, že existuje celé odvetvie profesionálov, ktorých cieľom je poraziť trh. Len málo je schopných prekonať výkonnosť v ktoromkoľvek danom roku a z týchto prekonateľných len málokto je schopný pokračovať v tomto výkone rok čo rok.

Prečítajte si najnovšie finančné a obchodné správy od spoločnosti Yahoo Finance

Postupujte Yahoo Finance na Twitter, facebook, Instagram, Flipboard, LinkedIna YouTube

Zdroj: https://finance.yahoo.com/news/good-news-is-bad-news-in-the-economy-right-now-152340410.html