Koniec výsledkovej sezóny vždy ponúka príležitosť zistiť, čo nás čaká na nasledujúce mesiace. Keďže sú teraz k dispozícii výsledky spoločností v energetickom sektore za 2. štvrťrok, je čas pozrieť sa na kľúčové investičné témy v tejto oblasti.

Presne to robia analytici Goldman Sachs. Zatiaľ čo energetický tím zostáva „konštruktívny“ v súvislosti so spoločnosťami poskytujúcimi energetické služby ako celok a napreduje, vidí „dôležitosť svojpomocných vodičov“ ako kľúčovú tému, ktorá povedie k vyššej výkonnosti.

„Veríme, že existuje množstvo atraktívnych akcií s nákupným hodnotením, ktoré môžu poháňať sekvenčný rast, expanziu marží a viacnásobnú expanziu dokonca aj v komoditnom prostredí viazanom na rozsah s Brentom blízko 80 USD/barel,“ vysvetlil tím v nedávnej poznámke.

Na tomto pozadí experti Goldman Sachs určili dve konkrétne mená, ktoré ponúkajú takéto „idiosynkratické príležitosti“. V skutočnosti nie sú sami, kto tieto zásoby podporuje. Podľa platformy TipRanks sú obe hodnotené analytikmi Street ako silné nákupy. Poďme sa na to pozrieť bližšie.

Weatherford International (WFRD)

Pre investorov s veľkým záujmom o energetický sektor sa služby na ropných poliach rozvíjajú ako lukratívna oblasť. Tieto spoločnosti ponúkajú dôležité služby, na ktoré sa hlavní producenti spoliehajú pri dokončovaní projektov vrtov, implementácii špecializovaných zariadení, ťažbe ropy a plynu spod zemského povrchu a kompetentnom skladovaní výsledných produktov. Zatiaľ čo prieskumné a ťažobné zariadenia sú často stredobodom pozornosti, medzi objavením podzemných zásob ropy a prevádzkovým riadením vrtov zodpovedných za ťažbu existuje značná medzera v schopnostiach. Toto je presne miesto, kde do hry vstupujú spoločnosti ako Weatherford, ktoré vhodne premosťujú kritickú medzeru a zabezpečujú hladkú kontinuitu operácií.

Spoločnosť Weatherford má svoje obchodné korene už viac ako 80 rokov a má bohaté skúsenosti. Dnes spoločnosť pôsobí v 75 krajinách na šiestich kontinentoch a prináša špičkovú automatizačnú technológiu digitálneho veku do tradičného ťažkého priemyslu ropných polí. Medzi jedinečné technologické výhody Weatherford patrí jeho jednocestný systém dokončovania na mori, ktorý umožňuje dokončiť horné aj spodné inštalácie v rovnakom podniku pre vyššiu efektivitu a rýchlejšie spustenie projektov na ťažbu ropy na mori. Spoločnosť vo svojich inštaláciách vo veľkej miere využíva aj technológiu s podporou RFID – opäť ide o inováciu, ktorá zvyšuje efektivitu.

Schopnosť spoločnosti dosahovať výsledky viedla za posledných niekoľko štvrťrokov k silným finančným výkonom – čo následne zvýšilo cenu akcií firmy. Akcie v tomto roku zatiaľ vzrástli o 70 % a jazdili na solídnych výsledkoch spoločnosti.

Pri pohľade na tieto výsledky zistíme, že Weatherford vykázal v 1.27Q2 na vrchole 23 miliardy dolárov. To bolo medziročne o 7 % viac a prekonalo prognózu o 38.5 milióna dolárov. Generovanie hotovosti spoločnosti sa za posledný rok tiež zlepšilo. V 2. štvrťroku Weatherford vygeneroval 201 miliónov dolárov v hotovosti z operácií a upravený voľný peňažný tok vo výške 172 miliónov dolárov. Tieto čísla sa medziročne zvýšili zo 60 miliónov USD a 59 miliónov USD. V konečnom súčte spoločnosti bol EPS na úrovni 1.14 USD na akciu 4 centy pod očakávaniami.

Pri pohľade do budúcnosti Weatherford navýšil svoje očakávania na celý rok 2023. Spoločnosť teraz na tento kalendárny rok predpovedá rast tržieb tínedžerov v strednej až vyššej kategórii spolu s viac ako 400 miliónmi USD upraveným voľným peňažným tokom.

Je zrejmé, že investori boli ochotní odpustiť stratu zisku a zamerať sa na množstvo iných pozitívnych metrík. Toto je postoj zdieľaný analytikom Goldman Sachs Ati Modakom, ktorý považuje rastúce celoročné poradenstvo a schopnosť spoločnosti Weatherford dosahovať offshore efektívnosť ako kľúčové body.

„WFRD bola jednou z mála spoločností, ktoré v tejto výsledkovej sezóne revidovali usmernenia, o ktorých sa domnievame, že sú odrazom špecifických faktorov spoločnosti a zvyšujúceho sa prehľadu o sile podnikania. Sme tiež presvedčení, že dodatočné znižovanie zadlženosti zostávajúcich zabezpečených dlhopisov a potenciálna iniciácia dividendy sú pozitívnymi katalyzátormi pre akcie,“ uviedol Modak.

„WFRD je jedným z mála nápadov na akcie s vysokou medzinárodnou expozíciou, ktoré investorom umožňujú získať expozíciu sekulárnym témam rozširovania voľnej kapacity a dynamiky v offshore. Preto veríme, že s pokračujúcou realizáciou a silnými revíziami výnosov by akcie mali nakoniec prehodnotiť vyššie,“ pokračoval Modak.

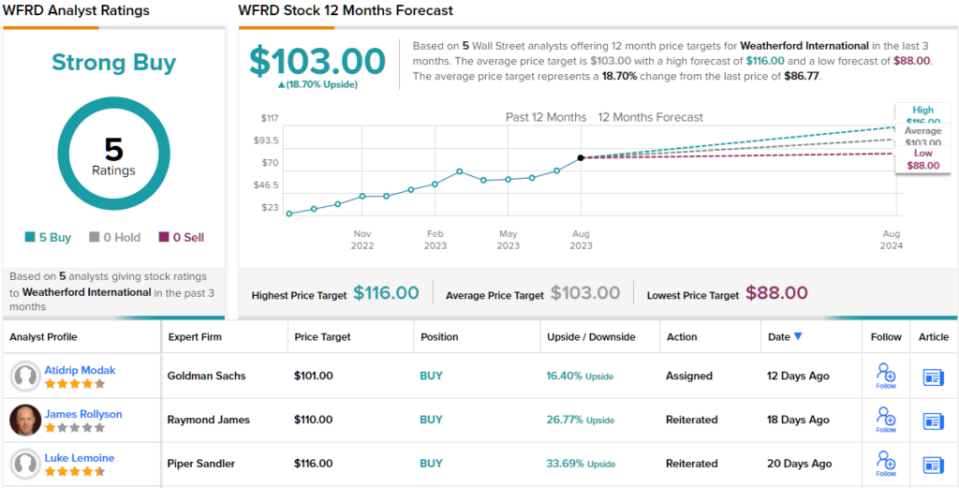

V súlade s tým Modak hodnotí akcie WFRD ako nákup a jeho cenový cieľ 101 USD znamená nárast o 16 % na nasledujúcich 12 mesiacov. (Ak chcete sledovať rekord spoločnosti Modak, kliknite sem)

Celkovo má Weatherford konsenzuálne hodnotenie Strong Buy na základe 5 jednomyseľne pozitívnych nedávnych recenzií analytikov. Akcie sa predávajú za 86.77 USD a ich priemerný cenový cieľ na úrovni 103 USD je o niečo optimistickejší ako pohľad Goldmana, čo naznačuje zisk ~19% v ročnom horizonte. (Pozri Predpoveď akcií Weatherford)

Spoločnosť Baker Hughes (BKR)

Ďalším na rade je Baker Hughes, ďalší líder v službách ropných polí. Táto spoločnosť spolupracuje s vyspelými priemyselnými technológiami, vyvíja a nasadzuje najnovšie pokroky, aby uľahčila cestu priemyselným firmám, ktoré chcú zefektívniť čisté a spoľahlivé energetické riešenia. Baker Hughes poskytuje služby priamo na ropnej náplasti, pri ťažbe ropy a zemného plynu, ako aj v podporných oblastiach, ako je skvapalňovanie zemného plynu a plynové turbíny.

Baker Hughes má celosvetovú pôsobnosť s približne 55,000 120 zamestnancami vo viac ako 217 krajinách. Ropné polia sú známe ako nebezpečné pracoviská, ale Baker Hughes dokázal minulý rok nahlásiť XNUMX „dokonalých HSE“ dní – teda dní bez nehôd, ktoré by poškodili ľudí, zariadenia alebo životné prostredie.

V júli spoločnosť Baker Hughes oznámila svoje výsledky za 2Q23 a vykázala celosvetové údery. Celkové príjmy dosiahli 6.3 miliardy USD v hornej línii, čím prekonali prognózu o takmer 49 miliónov USD a medziročne vzrástli o 25 %. Konečný výsledok, non-GAAP EPS vykázaný na úrovni 39 centov, bol o 6 centov lepší ako odhady.

Solídne finančné výsledky priniesli aj solídne peňažné toky. Baker Hughes vygeneroval 858 miliónov dolárov v hotovosti z operácií počas druhého štvrťroka, čo predstavuje medziročný zisk 2 %. To zahŕňalo 86 miliónov USD vo forme voľných peňažných tokov, čo je nárast z iba 623 miliónov USD v predchádzajúcom Q147.

Spoločnosť tiež zachovala svoju dividendu a 27. júla vyhlásila výplatu 20 centov na kmeňovú akciu. To bolo o 5 % viac ako v predchádzajúcom štvrťroku ao 11 % r/r. 80-centová anualizovaná dividenda kmeňových akcií poskytuje výnos 2.25 %.

Táto akcia upútala pozornosť 5-hviezdičkového analytika Goldman Sachs, Neila Mehtu, ktorý zaznamenal jej silné stránky ako dojná krava a ako obranný ťah.

„Prevádzkový obrat spoločnosti sa formuje, poháňa potenciál zlepšenia EBITDA marží a konverzie voľného peňažného toku, okrem silného makra v oboch jej segmentoch... Naďalej vnímame BKR ako atraktívnu defenzívnu akciu s prvkami obratu a expozície voči silné makro, ktoré by malo poháňať odhadovaný potenciál zmeny v priebehu času,“ uviedol Mehta.

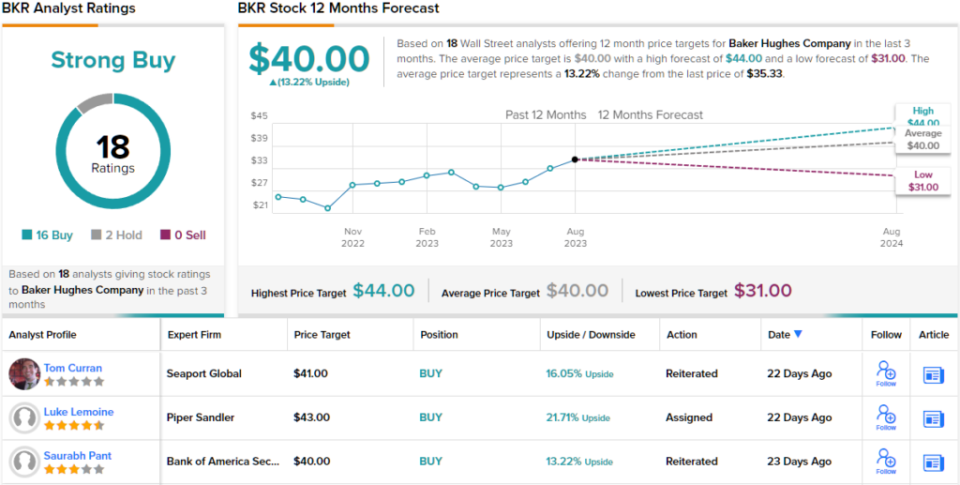

Kvantifikujúc svoj postoj, Mehta priradí akciím BKR rating Buy a nastaví svoj cenový cieľ na 42 dolárov. Tento cieľ naznačuje priestor pre potenciál rastu ~19 % za jeden rok zo súčasných úrovní. (Ak chcete sledovať Mehtov záznam, kliknite sem)

Celkovo existuje najmenej 18 nedávnych recenzií analytikov akcií Baker Hughes, ktoré sa rozpadajú 16 ku 2 v prospech nákupov pred držbami – pre konsenzus silného nákupu. Akcia je momentálne ocenená na 35.33 USD a má priemernú cieľovú cenu 40 USD, čo naznačuje, že v budúcom roku získa 13 %. (Pozri Prognóza akcií BKR)

Ak chcete nájsť dobré nápady na obchodovanie s akciami za atraktívne ocenenie, navštívte stránku Najlepšie akcie na nákup TipRanks, nový nástroj, ktorý spája všetky informácie o kapitálových tipoch TipRanks.

Zrieknutie sa zodpovednosti: Názory vyjadrené v tomto článku sa týkajú výlučne stanovísk analytikov. Obsah je určený iba na informačné účely. Pred investíciou je veľmi dôležité urobiť si vlastnú analýzu.

Zdroj: https://finance.yahoo.com/news/goldman-sachs-sees-idiosyncratic-upside-221338716.html