TIPY sa v posledných mesiacoch stávajú čoraz atraktívnejšou možnosťou pre časť vášho dôchodkového portfólia s pevným príjmom.

Mám na mysli, samozrejme, cenné papiere štátnej pokladnice chránené pred infláciou. Podobajú sa tradičným štátnym dlhopisom a dlhopisom okrem toho, že ich kótované výnosy sú nad a nad indexom spotrebiteľských cien. Inými slovami, skutočné výnosy.

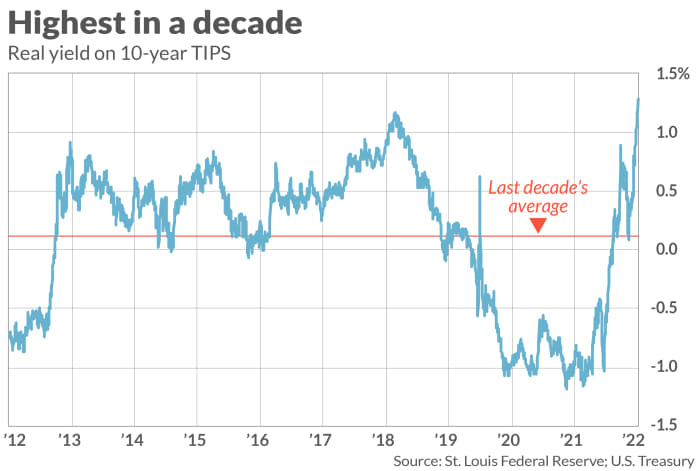

Práve teraz 10-ročné TIPY prinášajú výnos 1.29 %, čo znamená, že máte zaručené, že zarobíte minimálne o toľko viac, ako je inflácia počas nasledujúceho desaťročia, ak si ich kúpite dnes a budete ich držať až do splatnosti.

Dôvodom, prečo sú TIPS v posledných mesiacoch atraktívnejšie, je to, že po niekoľkých rokoch obchodovania so zápornými reálnymi výnosmi začali v máji tieto výnosy rásť nad nulu a teraz sú výrazne nad 1 %. Ako môžete vidieť zo sprievodného grafu, 10-ročný výnos TIPS je v súčasnosti najvyšší zo všetkých za posledné desaťročie.

Pozitívny reálny výnos TIPS ich v skutočnosti robí v niektorých ohľadoch atraktívnejšími ako I-Bonds – americké sporiace dlhopisy, ktorých výnosy sú založené na prevládajúcej miere inflácie. Sadzby I-bondov sú kombináciou rýchlosti zmeny CPI a pevnej sadzby, ktorá sa nastavuje pri nákupe. Hoci americké ministerstvo financií môže v budúcnosti zmeniť túto fixnú sadzbu, v súčasnosti je nastavená na nulu – čo znamená, že v súčasnosti je skutočný výnos I-Bonds presne nulový.

Keďže fixná sadzba I-Bond je vylúčená z toho, aby bola niekedy záporná, boli I-Bondy atraktívnejšie ako TIPS v tých obdobiach za posledné desaťročie, v ktorých boli reálne výnosy TIPS záporné. Táto situácia sa teraz sama obrátila.

Samozrejme, neexistuje žiadna záruka, že výnosy TIPS v budúcnosti neskĺznu späť do záporných hodnôt. Ak by sa to však stalo, mali by ste možnosť predať svoje TIPY na sekundárnom trhu pred splatnosťou, pretože by sa teraz obchodovali nad nominálnou hodnotou – a v rámci možností reinvestovať výnosy do I-Dluhopisov s nulovým reálnym výnosom.

Predaj pred splatnosťou

Jediným veľkým rizikom pri investovaní do TIPS je preto možnosť, že ho budete musieť predať pred splatnosťou a jeho výnos je v tom momente vyšší, ako keď ste ho kúpili. I-dlhopisy nemajú toto riziko, pretože ich hodnota nekolísa; po počiatočnom období, v ktorom nemôžete predávať bez pokuty, môžete svoje I-Bonds kedykoľvek predať za rovnakú pevnú (reálnu) sadzbu stanovenú pri ich kúpe.

Aké veľké je riziko, že TIPS má preto oproti I-dlhopisom? Ako ilustruje priložený graf, výnos 10-ročného TIPS je vysoko nad 10-ročným priemerom. Za predpokladu, že jeho výnos je priemerný, môžete sa cítiť pohodlne pri stávkovaní, že je pravdepodobnejšie, že v budúcnosti bude nižší ako vyšší.

Voľba medzi TIPS a I-Bonds z veľkej časti závisí od vašej tolerancie voči riziku. Ako povedal Zvi Bodie, ktorý bol 43 rokov profesorom financií na Bostonskej univerzite, v e-maile, „môžete prísť o peniaze na TIPS, ale nie na I-Bonds. S I-Bonds neexistuje žiadne riziko poklesu... To je nesmierne cenné.“

Naproti tomu Harry Sit, of Financie Buff, si myslí, že práve teraz sú vhodnejšie TIPY. „Keď je výnos z 5-ročných TIPS na úrovni 1.27 %,“ napísal Sit v e-maile, „je ťažké odôvodniť ponechanie fixnej sadzby I-bondov na 0 %.

V každom prípade Sit dodal: „Keďže I-dlhopisy majú ročný [nákupný] limit, nemusíte si vyberať medzi I-dlhopismi a TIPS. Kúpte si oboje a nebudete sa musieť pýtať, čo je lepšie.“

Mark Hulbert je pravidelným prispievateľom do MarketWatch. Jeho hodnotenie Hulbert Ratings sleduje investičné informačné vestníky, ktoré za audit platia paušálny poplatok. Je zastihnuteľný na adrese [chránené e-mailom]

Zdroj: https://www.marketwatch.com/story/how-to-get-a-guaranteed-return-of-1-3-per-year-above-inflation-11663956030?siteid=yhoof2&yptr=yahoo