Neformálny prieskum medzi zamestnancami v Centrum pre výskum dôchodcov otázkou „Aký je aktuálny vek odchodu do dôchodku pre sociálne zabezpečenie? vyvolal celý rad odpovedí.

Približne polovica – väčšinou „starí ľudia“ – uviedla 67. Druhá polovica – vo všeobecnosti mladší a novší zamestnanci – odpovedala vrátane 62, 65, 66 a 68. Podľa môjho názoru sa všetci mýlia.

Dôchodkový vek sociálneho zabezpečenia je 70 rokov.

To, že sú ľudia zmätení, nie je prekvapujúce. Vek 70 rokov je relatívne nový vývoj a väčšina konverzácií o sociálnom zabezpečení sa zameriava na takzvaný úplný vek odchodu do dôchodku.

V súčasnosti môžu pracovníci požiadať o svoje dávky kedykoľvek vo veku od 62 do 70 rokov, ale dávky požadované pred dosiahnutím veku 70 rokov sa poistno-matematicky znižujú na základe priemernej dĺžky života. Inými slovami, vek, v ktorom si osoba uplatňuje nárok na sociálne zabezpečenie, ovplyvňuje jej mesačné dávky, ale v priemere nemá za cieľ zmeniť celkové dávky vyplácané počas života.

Prečítajte si: Bude COLA sociálneho zabezpečenia na rok 2023 dostatočne vysoká?

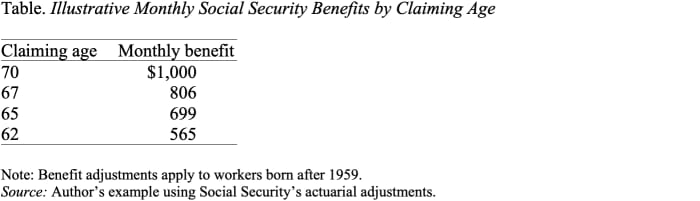

Ako ukazuje tabuľka, nárok na 62 namiesto 70 znižuje vzorovú mesačnú dávku takmer na polovicu, z 1,000 565 USD na XNUMX USD. Vzhľadom na to, že sociálne zabezpečenie je obzvlášť cenný druh príjmu – upravený o infláciu a trvá, kým žijete –, vo všeobecnosti má zmysel odložiť podanie žiadosti čo najdlhšie, aby ste získali najvyššiu mesačnú sumu.

Len relatívne nedávno – v roku 2008, keď dozreli odložené dôchodkové úvery – sa vek 70 rokov stal dôchodkovým vekom sociálneho zabezpečenia.

Krátky kúsok histórie môže pomôcť.

Pred rokom 1972 sa maximálne mesačné dávky sociálneho zabezpečenia vyplácali vo výške 65 rokov a mesačné dávky sa nezvyšovali pre neskoršie uplatnenie. V roku 1972 Kongres zaviedol odložené dôchodkové kredity, ktoré zvýšili dávky o 1 % za každý rok omeškania s uplatnením nároku. Kredit vo výške 1 % však ani zďaleka nekompenzoval skutočnosť, že neskorší žiadatelia budú dostávať dávky za menej rokov. V roku 1983 sa úprava zvýšila na 3 % a toto percento sa postupne zvyšovalo až na 8 % v roku 2008. V tomto bode je úprava poskytovaná úverom na odložený odchod do dôchodku z poistno-matematického hľadiska spravodlivá – to znamená, že je určená na zachovanie celoživotných dávok. konzistentné, v priemere pre tých, ktorí tvrdia neskôr.

Prečítajte si: Vaša kontrola sociálneho zabezpečenia môže byť budúci rok oveľa väčšia. Teraz je tu zlá správa.

Ak je teda vek 70 rokov vekom, v ktorom Sociálna poisťovňa vypláca najvyššie dávky, čo je to všetko o plnom veku odchodu do dôchodku?

Predtým, ako sa odložený dôchodkový úver stal poistno-matematickým spravodlivým, bol plný vek odchodu do dôchodku zmysluplným pojmom. Bol to vek, v ktorom boli celoživotné benefity najvyššie. Akonáhle sa však oneskorený dôchodkový úver stal poistno-matematickým spravodlivým, plný vek odchodu do dôchodku sa stal do značnej miery bezvýznamným. Neopisuje vek, kedy sú dávky prvýkrát dostupné: to je vek 62 rokov. Neopisuje vek, kedy sú mesačné dávky maximálne: to je vek 70 rokov. Z hľadiska oficiálneho veku odchodu do dôchodku to naozaj nemá žiadny význam. .

Je dôležité poznamenať, že s vekom úplného odchodu do dôchodku súvisí niekoľko špecifických ustanovení sociálneho zabezpečenia: Test príjmu sa uplatňuje pred dosiahnutím úplného dôchodkového veku, ale nie po ňom, a dávky pre vdovy a manželov alebo manželky sa znížia, ak sa o ne požiada pred dosiahnutím úplného dôchodkového veku a nie potom.

Tieto ustanovenia sú však relatívne malé a nenarúšajú základnú skutočnosť, že 70 rokov je vek na plné mesačné dávky v rámci sociálneho zabezpečenia.

Čo teda v tomto bode znamená zvýšiť plný vek odchodu do dôchodku? To je jednoducho spôsob, ako znížiť výhody, a to veľmi nespravodlivý jeden v tom.

Zdroj: https://www.marketwatch.com/story/social-securitys-retirement-age-is-70-11663627509?siteid=yhoof2&yptr=yahoo