Tento príspevok bol pôvodne uverejnený dňa TKer.co

Zatiaľ čo spotrebiteľ miera dlhovej delikvencie zostáva nízka, zvyšuje sa.

V blog Úrad pre finančnú ochranu spotrebiteľov po pondelku označil mieru, pri ktorej sa úvery na nedávno zakúpené autá stávajú neplatičmi. Z príspevku (zvýraznenie pridané):

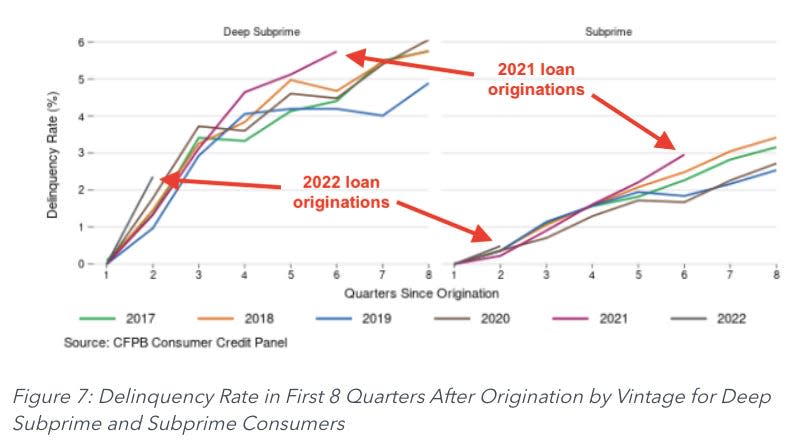

Pri pohľade na delikvenciu v prvých dvoch rokoch po kúpe, pôžičky z rokov 2021 a 2022 začínajú vykazovať vyššie miery delikvencie v porovnaní s pôžičkami z predchádzajúcich rokov, a to aj v porovnaní s pôžičkami, ktoré neboli ovplyvnené stimulačnými platbami súvisiacimi s pandémiou. Napríklad, pôžičky na autá z roku 2021 majú mieru nesplácania 0.67 % v šiestom štvrťroku po vzniku, čo je o 13 % viac ako miera nesplácania úverov na auto z roku 2018.

Autori poznamenali, že tento trend bol horší u dlžníkov s rizikovými hypotékami (úverové skóre medzi 580 a 619) a hlboko podradenými hypotékami (úverové skóre pod 580).

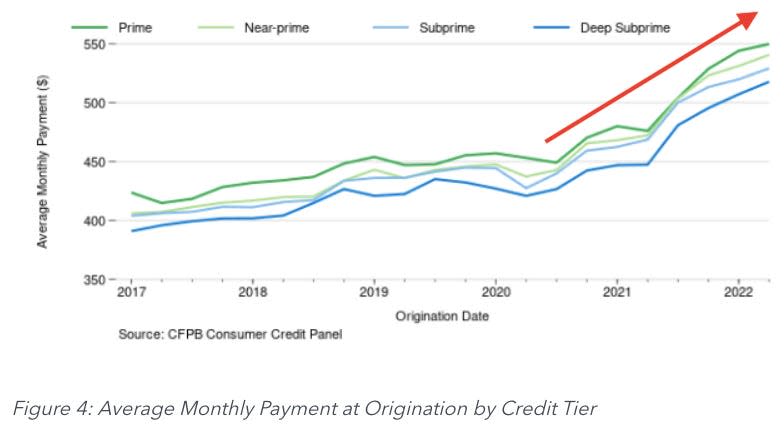

Časťou problému je prudký nárast priemerných mesačných platieb, ktoré podľa výpočtov CFPB medziročne vzrástli o 13 % až 19 %.

Ak sa vaše mzdy neudržali, viete si predstaviť, že bremeno týchto platieb sa pre dlžníkov stalo oveľa náročnejším.

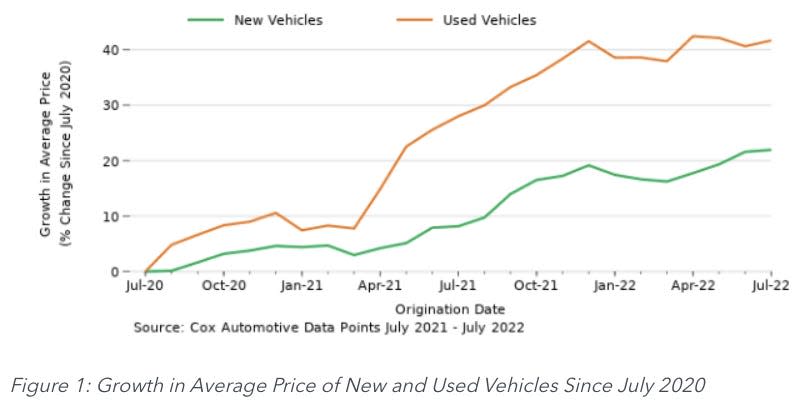

Ako väčšina priemyselných odvetví, aj automobilky boli sužovaný problémami dodávateľského reťazca. Jedinečné problémy na trhu požičovní áut prehĺbili nedostatok na trhu s ojazdenými vozidlami. V dôsledku toho došlo k prudkému nárastu cien vozidiel.

Aby predajcovia áut riešili vyššie ceny, predĺžili podmienky poskytovania pôžičiek na autá, aby boli mesačné platby pre kupujúcich lepšie zvládnuteľné. Nestačilo to však kompenzovať stúpajúce ceny.

Znepokojivý ekonomický ukazovateľ ⚠️

Nikdy nie je dobré zaostávať v splácaní dlhov. Ale môže byť výnimočne zlé dostať sa do delikvencie so splátkami autopôžičky.

Ľudia potrebujú svoje autá na základné úlohy, ako je chodenie do práce a nakupovanie potravín. Vodiči tak majú silnú motiváciu udržiavať aktuálne splátky úverov. Pretože ak príliš zaostanete, vaše auto môže byť odobraté.

To je dôvod, prečo sa oplatí veľmi pozorne sledovať mieru nesplácania úverov na auto. Prudký nárast je znakom skutočnej ekonomickej bolesti, ktorá odráža stratené pracovné miesta, slabý rast miezd a dôsledky vysokej inflácie.

A kým dlh z autopôžičky nie je ani zďaleka taký veľký ako hypotekárny dlhNárast nedobytných pohľadávok vytvára tlak na banky, ktoré môžu byť následne nútené sprísniť štandardy poskytovania úverov.

Druhá strana 🚗

Hoci rastúca miera delikvencie môže odrážať problémy dlžníkov, je to fenomén, ktorý sa sám opravuje.

Čím viac dlžníkov sa dostane do vážnej delikvencie, tým viac áut je odoberaných. A čím viac áut je odoberaných, tým viac ponuky vstupuje na trh ojazdených áut. A keď na trh ojazdených áut vstúpi viac áut, ceny klesnú.

Buďte ostražití 👀

Ako som spomenul na začiatku tohto dielu, miera delikvencie zostáva podľa historických štandardov nízka. Takže vzostup môže byť len gravitáciou smerom k normálu.

To znamená, že je to trend, ktorý stojí za to pozorne sledovať. Z CFPB:

Nedávne údaje ukazujú, že miera prechodu do delikvencie, najmä u dlžníkov s nízkymi príjmami, sa za posledný rok zvýšila. Tento nárast by mohol byť jednoducho návratom na úroveň pred pandémiou vyplývajúcou z ukončenia stimulačných politík súvisiacich s pandémiou. Inflačné tlaky však môžu znamenať, že náklady na vlastníctvo auta prevyšujú rast príjmov niektorých spotrebiteľov s pôžičkami na autá. Aj keď nemôžeme úplne odvodiť príspevok žiadneho z týchto možných vysvetlení k nárastu miery delikvencie, nemôžeme ignorovať vzťah medzi vyššími sumami pôžičiek a zvyšujúcimi sa úrokovými sadzbami pre mesačné rozpočty spotrebiteľov a snahami niektorých spotrebiteľov udržať si pôžičky aktuálne.

Celý blogový príspevok si môžete prečítať na ConsumerFinance.gov.

-

Súvisiace z TKer:

Tento príspevok bol pôvodne uverejnený dňa TKer.co

Sam Ro je autorom TKer.co. Sledujte ho na Twitteri na @SamRo

Prečítajte si najnovšie finančné a obchodné správy od spoločnosti Yahoo Finance

Stiahnite si aplikáciu Yahoo Finance pre jablko or Android

Postupujte Yahoo Finance na Twitter, facebook, Instagram, Flipboard, LinkedIna YouTube

Zdroj: https://finance.yahoo.com/news/what-rising-auto-loan-delinquencies-tell-us-about-the-economy-123734937.html